马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

美国考虑施压日本荷兰芯片贸易,全会提出科技是中国式现代化的战略性支撑(中性)

[color=var(--brandPrimary)]一、事件7月17日,外交部发言人林剑主持例行记者会。彭博社记者提问称,美国正在考虑采取更严格的措施,对日本和荷兰等国的公司施加压力,限制其与中国的芯片贸易。中方对此有何评论?

林剑对此表示,中方已多次就美国恶意封锁打压中国半导体产业表明严正立场,美方将经贸科技问题政治化、泛安全化、工具化,不断加码对华的芯片出口管制,胁迫别国,打压中国半导体产业,严重破坏国际贸易规则,损害全球产供链稳定,不利于任何一方。中方对此一贯坚决反对。

[color=var(--brandPrimary)]二、简介半导体(semiconductor),指常温下导电性能介于绝缘体(insulator)与导体(conductor)之间的材料。人们通常把导电性差的材料,如煤、人工晶体、琥珀、陶瓷等称为绝缘体。而把导电性比较好的金属如金、银、铜、铁、锡、铝等称为导体。与导体和绝缘体相比,半导体材料的发现是最晚的,直到20世纪30年代,当材料的提纯技术改进以后,半导体才得到工业界的重视。常见的半导体材料有硅、锗、砷化镓等,而硅则是各种半导体材料中,在商业应用上最具有影响力的一种。

芯片(chip),又称微芯片(microchip)、集成电路(integrated circuit,IC)。是指内含集成电路的硅片,体积很小。一般而言,芯片(IC)泛指所有的半导体元器件,是在硅板上集合多种电子元器件实现某种特定功能的电路模块。它是电子设备中最重要的部分,承担着运算和存储的功能。广泛应用于军工、民用等几乎所有的电子设备。

[color=var(--brandPrimary)]三、市场多个行业研究机构对未来半导体市场做出了预测。

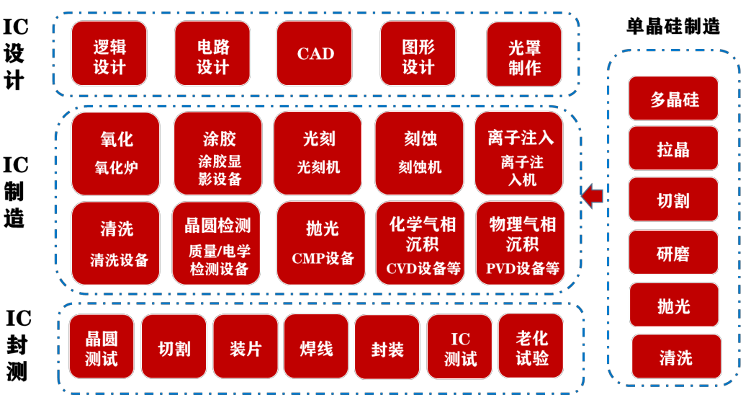

据SEMI在其最新的季度《世界晶圆厂预测报告》中表明,预计全球半导体行业将在2021至2023年间建设84座大规模芯片制造工厂,并投资5000多亿美元。增长预期包括今年开始建设的33家新工厂和预计2023年将新增的28家工厂。 据WSTS预测,2023年半导体市场规模将同比减少4.1%,降至5566亿美元。预计以中国为中心的亚太地区作为全球最大半导体市场,将出现7.5%的负增长,日美欧地区将维持正增长,但增长幅度近乎持平,其中美国增长0.8%,欧洲增长0.4%,日本增长0.4%。预测存储芯片2023年下滑17%,分立半导体、传感器、模拟芯片有望实现稳健增长。 根据Gartner数据,2026年全球半导体市场规模将达到7827亿美元,2021-2026年CAGR5.6%,其中增速最快的领域为高性能运算,将从5亿美元增长到101亿美元,CAGR160.6%,其次是汽车电动化,CAGR25.2%,ADAS排第三,CAGR22%。 Mckinsey&Company数据显示,2030年全球半导体市场规模将达到10470亿美元,汽车半导体占比将从2021年的7%提升到2030年的12%,工业占比将从2021年的10%提升到2030年的12%,而通信及消费电子的占比将下降。 半导体行业快速发展,产业链环环相扣缺一不可。半导体作为数字信息时代的血液命脉,产业链复杂且绵长,企业交错纵横于世界各国。半导体上游包含半导体设备及零部件、半导体材料等支撑性产业,中游包括芯片设计、制造和封测三大环节。纵观整个半导体产业链,越往上游走,其市场规模越小,但在科技出口管制事件中,其重要性愈发凸显,化解“卡脖子”危机的必要性越强。中游制造端:据SIA统计,2021年中国大陆芯片设计规模为1925亿美元,预计晶圆制造以及芯片封测的国内市场规模分别为694/269亿美元。上游支撑产业:2021年半导体设备/零部件/材料/EDA&IP全球市场规模分别为1026/618/643/165亿美元,中国大陆市场规模分别为296/185.43/119.29/17.16亿美元。

[color=var(--brandPrimary)]四、分析浙商证券研报称,长期看,国产算力迭代有望加速。美国本次计划在芯片设计、代工、生产设备、芯片供应、人员等多环节进行限制,我们预计该背景下国内更多客户将选择国产芯片,国产训练及推理芯片的迭代有望加速,迎来新的发展机遇。国产算力:体系较为完善的华为、中科系算力标的迎来国产化机遇。国内算力芯片的发展速度取决于上游供应及下游的迭代速度,因而我们认为供应及生态体系较为完善的华为鲲鹏昇腾芯片有望最先获益,具备较强技术积累和生态兼容性的海光也有望迎来更大的市场空间。盘古大模型:具备更充足算力供应的盘古大模型及应用有望获益。我们认为大模型应用能否更快实现商业闭环,一方面取决于是否探索到下游客户愿意付费的真实场景,但更多则是依赖基础大模型、垂类小模型能否训练到同时满足具体场景的精确性和易用性要求,这就要求大模型厂商具备足够的算力、丰富的真实数据及经验,因而未来算力更加美国考虑施压日本荷兰芯片贸易,全会提出科技是中国式现代化的战略性支撑(中性)

一、事件

7月17日,外交部发言人林剑主持例行记者会。彭博社记者提问称,美国正在考虑采取更严格的措施,对日本和荷兰等国的公司施加压力,限制其与中国的芯片贸易。中方对此有何评论? 林剑对此表示,中方已多次就美国恶意封锁打压中国半导体产业表明严正立场,美方将经贸科技问题政治化、泛安全化、工具化,不断加码对华的芯片出口管制,胁迫别国,打压中国半导体产业,严重破坏国际贸易规则,损害全球产供链稳定,不利于任何一方。中方对此一贯坚决反对。

二、简介

半导体(semiconductor),指常温下导电性能介于绝缘体(insulator)与导体(conductor)之间的材料。人们通常把导电性差的材料,如煤、人工晶体、琥珀、陶瓷等称为绝缘体。而把导电性比较好的金属如金、银、铜、铁、锡、铝等称为导体。与导体和绝缘体相比,半导体材料的发现是最晚的,直到20世纪30年代,当材料的提纯技术改进以后,半导体才得到工业界的重视。常见的半导体材料有硅、锗、砷化镓等,而硅则是各种半导体材料中,在商业应用上最具有影响力的一种。 芯片(chip),又称微芯片(microchip)、集成电路(integrated circuit,IC)。是指内含集成电路的硅片,体积很小。一般而言,芯片(IC)泛指所有的半导体元器件,是在硅板上集合多种电子元器件实现某种特定功能的电路模块。它是电子设备中最重要的部分,承担着运算和存储的功能。广泛应用于军工、民用等几乎所有的电子设备。

三、市场

多个行业研究机构对未来半导体市场做出了预测。 据SEMI在其最新的季度《世界晶圆厂预测报告》中表明,预计全球半导体行业将在2021至2023年间建设84座大规模芯片制造工厂,并投资5000多亿美元。增长预期包括今年开始建设的33家新工厂和预计2023年将新增的28家工厂。

据WSTS预测,2023年半导体市场规模将同比减少4.1%,降至5566亿美元。预计以中国为中心的亚太地区作为全球最大半导体市场,将出现7.5%的负增长,日美欧地区将维持正增长,但增长幅度近乎持平,其中美国增长0.8%,欧洲增长0.4%,日本增长0.4%。预测存储芯片2023年下滑17%,分立半导体、传感器、模拟芯片有望实现稳健增长。

根据Gartner数据,2026年全球半导体市场规模将达到7827亿美元,2021-2026年CAGR5.6%,其中增速最快的领域为高性能运算,将从5亿美元增长到101亿美元,CAGR160.6%,其次是汽车电动化,CAGR25.2%,ADAS排第三,CAGR22%。

Mckinsey&Company数据显示,2030年全球半导体市场规模将达到10470亿美元,汽车半导体占比将从2021年的7%提升到2030年的12%,工业占比将从2021年的10%提升到2030年的12%,而通信及消费电子的占比将下降。

半导体行业快速发展,产业链环环相扣缺一不可。半导体作为数字信息时代的血液命脉,产业链复杂且绵长,企业交错纵横于世界各国。半导体上游包含半导体设备及零部件、半导体材料等支撑性产业,中游包括芯片设计、制造和封测三大环节。纵观整个半导体产业链,越往上游走,其市场规模越小,但在科技出口管制事件中,其重要性愈发凸显,化解“卡脖子”危机的必要性越强。中游制造端:据SIA统计,2021年中国大陆芯片设计规模为1925亿美元,预计晶圆制造以及芯片封测的国内市场规模分别为694/269亿美元。上游支撑产业:2021年半导体设备/零部件/材料/EDA&IP全球市场规模分别为1026/618/643/165亿美元,中国大陆市场规模分别为296/185.43/119.29/17.16亿美元。

四、分析浙商证券研报称,长期看,国产算力迭代有望加速。美国本次计划在芯片设计、代工、生产设备、芯片供应、人员等多环节进行限制,我们预计该背景下国内更多客户将选择国产芯片,国产训练及推理芯片的迭代有望加速,迎来新的发展机遇。 国产算力:体系较为完善的华为、中科系算力标的迎来国产化机遇。国内算力芯片的发展速度取决于上游供应及下游的迭代速度,因而我们认为供应及生态体系较为完善的华为鲲鹏昇腾芯片有望最先获益,具备较强技术积累和生态兼容性的海光也有望迎来更大的市场空间。盘古大模型:具备更充足算力供应的盘古大模型及应用有望获益。我们认为大模型应用能否更快实现商业闭环,一方面取决于是否探索到下游客户愿意付费的真实场景,但更多则是依赖基础大模型、垂类小模型能否训练到同时满足具体场景的精确性和易用性要求,这就要求大模型厂商具备足够的算力、丰富的真实数据及经验,因而未来算力更加充足的华为盘古大模型有望获益,带动应用合作伙伴实现商业闭环。算力租赁:具备更大规模在手NV算力的租赁公司稀缺性提升。我们预计该限制将于年内执行,在NV算力芯片供应收紧的情况下,具备单一物理空间大规模集群的算力租赁厂商稀缺性有望提升,因此建议关注具备较高在手算力的租赁商。建议关注标的:(1)算力芯片:海光信息、寒武纪、景嘉微;(2)华为系服务器:四川长虹、高新发展、神州数码、烽火通信、拓维信息、中国长城;(3)中科系服务器:中科曙光;(4)算力租赁:鸿博股份、恒润股份、莲花健康、中贝通信;(5)盘古模型应用:北路智控、能科科技、航天宏图、中科星图、超图软件。充足的华为盘古大模型有望获益,带动应用合作伙伴实现商业闭环。算力租赁:具备更大规模在手NV算力的租赁公司稀缺性提升。我们预计该限制将于年内执行,在NV算力芯片供应收紧的情况下,具备单一物理空间大规模集群的算力租赁厂商稀缺性有望提升,因此建议关注具备较高在手算力的租赁商。 建议关注标的:(1)算力芯片:海光信息、寒武纪、景嘉微;(2)华为系服务器:四川长虹、高新发展、神州数码、烽火通信、拓维信息、中国长城;(3)中科系服务器:中科曙光;(4)算力租赁:鸿博股份、恒润股份、莲花健康、中贝通信;(5)盘古模型应用:北路智控、能科科技、航天宏图、中科星图、超图软件。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2024-7-20 05:48

发表于 2024-7-20 05:48

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡